Lãi suất vay ngân hàng gồm lãi suất vay thế chấp và lãi suất vay tín chấp luôn được các ngân hàng cập nhật liên tục với đa dạng các gói vay áp dụng trên toàn quốc.

Các hình thức vay tại ngân hàng được đưa ra với đa dạng các gói sản phẩm nhằm hỗ trợ tài chính các cá nhân, gia đình, doanh nghiệp đang gặp khó khăn về tài chính. Lãi suất luôn là yếu tố quan trọng quyết định khách hàng có lựa chọn gói vay hay không. Mỗi ngân hàng khác nhau đều đưa ra các gói sản phẩm khác nhau, mỗi gói có những điều kiện và lãi suất khác nhau.

Hiểu được điều này trong bài viết hôm nay TheBank Việt Nam đưa ra thông tin cập nhật lãi suất vay ngân hàng mới nhất hôm nay. Mời các bạn cùng theo dõi ngay.

Nội dung bài viết

Tìm hiểu về lãi suất vay ngân hàng

Lãi suất vay ngân hàng đơn giản là tỷ lệ mức lãi khách hàng phải trả khi thực hiện vay tại ngân hàng. Hay nói cách khác lãi suất ngân hàng là tỷ lệ phần trăm của mức lãi ngân hàng đưa ra với số tiền khách hàng vay tại ngân hàng hoặc trong một thời gian nhất định để khách hàng có thể sử dụng số tiền vay từ ngân hàng.

Tùy theo hình thức vay khách hàng lựa chọn mà sẽ có mức lãi hàng tháng cũng như mức tiền bạn phải trả hàng tháng. Như vậy khi khách hàng sử dụng khoản vay tại ngân hàng thì trách nhiệm và nhiệm vụ của bạn sẽ là phải trả cả gốc và lãi. Mức lãi suất phải trả là mức lãi đã được thỏa thuận giữa hai bên, thỏa thuận thành công ký kết hợp đồng.

Hiện nay mức lãi suất ngân hàng nằm trong khoảng từ 6 – 25%/năm, mức lãi phụ thuộc vào ngân hàng bạn vay đưa ra và gói vay bạn sử dụng. Thông thường nếu bạn lựa chọn vay thế chấp sẽ giao động từ 10 – 12%/năm, còn nếu khách hàng vay theo hình thức tín chấp thì mức lãi suất hằng tháng sẽ cao hơn nằm trong khoảng 16 – 25%/năm. Khách hàng cũng có thể tham khảo tại bảng sau:

| Hình thức vay vốn | Lãi suất ưu đãi (%/năm) | Lãi suất sau ưu đãi (%/năm) | Thời gian vay tối đa |

| Vay thế chấp | 6 – 8,3 | 10 – 12 | 20 – 25 năm |

| Vay tín chấp | 8,4 – 15,96 | 16 – 25 | 5 năm |

Lãi suất khi vay tín chấp

Đặc điểm của hình thức vay tín chấp sẽ vay theo một khoảng thời gian cố định. Cách thức tính lãi suất của hình thức vay tín chấp thông thường sẽ tính theo mức lãi suất giảm dần. Đây là một điểm lợi khi khách hàng sử dụng hình thức vay này.

Mức lãi suất vay tín chấp sẽ có ức lãi suất ưu đãi và mức lãi suất sau ưu đãi. Mức lãi suất ưu đãi là từ 10 – 16%/năm khi hết ưu đãi các ngân hàng sẽ chuyển về mức lãi suất sau ưu đãi sẽ cao hơn mức ưu đãi khoảng 16 – 25%/năm.

| Ngân hàng | Lãi suất ưu đãi (%/năm) | Hạn mức tối đa |

| Shinhan Bank | 13,2 | 500 triệu |

| MSB | 15 | 500 triệu |

| TechcomBank | 16 | 300 triệu |

| VPBank | 20 | 500 triệu |

Lãi suất khi vay thế chấp

Nếu khách hàng lựa chọn vay theo hình thức vay thế chấp thì mức lãi suất khách hàng phải trả trong khoảng thời gian đầu sẽ cố định, sau đó sẽ theo mức lãi suất của thị trường, các gói thường phục vụ cho mục đích mua nhà, mua xe…

Khi vay thế chấp ngân hàng mức lãi suất sẽ nằm trong khoảng từ 10% – 16%/năm. Kèm theo các chương trình ưu đãi, khuyến mãi như quà tặng, lãi suất thấp hơn áp dụng trong khoảng thời gian đầu bạn tham gia vay vốn thế chấp, mức lãi suất ưu đãi từ 6 – 8,3%/năm.

| Ngân hàng | Lãi suất ưu đãi (%/năm) | Hạn mức |

| OCB | 5,99 – 6,99 | 80 – 100% BĐS |

| ABBank | 6,90 – 8,50 | 80% nhu cầu |

| VIB | 8,2 | 75 – 100% nhu cầu vốn |

| Maritime Bank | 6,99 | 90% TSĐB |

| BIDV | 6 – 7,5 | 100% TSĐB |

| Vietinbank | 7,7 | 90 – 100% TSĐB |

Lưu ý: Bảng tổng hợp trên đây chỉ mang tính chất tham khảo cho thời gian hiện tại, bởi tùy theo thời gian sẽ có sự thay đổi. Hãy liên hệ tới hotline ngân hàng bạn cần vay vốn để biết được thông tin một cách chính xác nhất.

Các hình thức tính lãi suất khi vay vốn hiện nay

Hiện nay trên thị trường lãi suất vay vốn được chia ba loại: lãi suất hỗn hợp, lãi suất thả nổi, lãi suất cố định. Mỗi loại lãi suất vay sẽ dựa theo sản phẩm tín dụng khách hàng lựa chọn.

Lãi suất thả nổi

Đây là lãi suất được điều chỉnh theo thời gian. Thời gian đầu từ 3 – 6 tháng hoặc có thể là 1 năm sẽ được điều chỉnh định kỳ. Đây là một loại lãi suất được tính cho gói vay trung và dài hạn.

- Ưu điểm: Mức lãi suất giảm hay tăng sẽ dựa vào thị trường. Khi lãi suất trên thị trường tăng thì lãi suất vay cũng sẽ có xu hướng tăng dần.

- Nhược điểm: Lãi suất không cố định. Đặc biệt khi mức lãi suất vay trên thị trường có xu hướng tăng thì lãi suất khách hàng phải trả sẽ tăng gây bất lợi khi không dự trù được chi phí trung bình phải trả.

Lãi suất cố định

Giống như với cái tên của loại lãi suất vay này mức lãi suất sẽ không tăng mà sẽ cố định trong xuất quá trình vay vốn.

Ví dụ: Bạn vay vốn tại ngân hàng MBBank mức lãi suất ưu đãi cố định trong vòng năm năm là 6,99% thì trong vòng năm năm lãi suất vay trên thị trường có tăng cao bao nhiêu thì lãi suất của bạn chỉ phải đóng cho ngân hàng là 6,99%.

Thông thường mức lãi suất cố định chỉ áp dụng cho các gói vay ngắn hạn hoặc các gói vay tín chấp.

- Ưu điểm: Mức lãi suất là cố định trong thời gian vay vốn do đó khách hàng có thể dự trù được số tiền phải trả cho đơn vị cho vay.

- Nhược điểm: Việc lãi suất giữ nguyên cũng là một điểm bất lợi do nếu mức lãi suất trên thị trường giảm thì mức lãi suất ngân hàng vẫn giữ nguyên.

Lãi suất hỗn hợp

Là sự kết hợp của hai hình thức lãi suất vay thả nổi và cố định. Thông thường trong khoảng thời gian đầu khách hàng sẽ được hưởng mức lãi suất cố định trong một khoảng thời gian nhất định, sau khi thời gian hết mức lãi suất sẽ được thả nổi theo mức lãi suất của thị trường.

Ví dụ: Theo hợp đồng vay của khách hàng mức lãi suất ưu đãi trong vòng năm đầu tiên đó là 6,99%. Sau khi hết một thời gian cố định mức lãi suất sẽ tăng giảm phụ thuộc vào mức lãi suất của ngân hàng.

- Ưu điểm: Lãi suất ban đầu khách hàng được hưởng mức lãi suất cố định thấp giúp tiết kiệm được chi phí khi vay vốn.

- Nhược điểm: Hết thời gian với mức lãi suất cố định thì khách hàng sẽ phải trả lãi suất thả nổi đồng nghĩa với việc có thể bạn sẽ phải chịu mức lãi suất cao.

Hướng dẫn cách tính lãi suất khi vay ngân hàng

Ngoài việc quan tâm đến mức lãi suất ngân hàng thì cách tính lãi là việc bạn nên biết để có thể tính toán được chi phí mình phải chi trả khi vay vốn tại ngân hàng

Tính trên dư nợ gốc

Đây là cách tính trên số tiền khách hàng vay tại ngân hàng dù trả góp số nợ gốc đã giảm xuống nhưng số tiền lãi bạn phải trả cho ngân hàng không có dấu hiệu giảm. Công thức được tính như sau:

- LÃI SUẤT THÁNG = LÃI SUẤT NĂM/12 THÁNG

- TIỀN LÃI TRẢ HÀNG THÁNG = SỐ TIỀN GỐC * LÃI SUẤT THÁNG

- TỔNG SỐ TIỀN PHẢI TRẢ HÀNG THÁNG = TIỀN GỐC/12 THÁNG + TIỀN LÃI TRẢ HÀNG THÁNG

Tính trên dư nợ giảm dần

Đây là cách tính lãi suất trên số tiền hiện tại bạn đang còn nợ tại ngân hàng ̣(số dư nợ sau khi đã trả góp). Đây là cách tính được khá nhiều các ngân hàng thương mại lựa chọn phục vụ cho các nhu cầu: chi tiêu hằng ngày đến đầu tư, kinh doanh áp dụng khi vay thế chấp tài sản.

Lãi suất được tính như sau:

- SỐ TIỀN PHẢI TRẢ/ THÁNG = SỐ TIỀN VAY/THỜI GIAN VAY + SỐ TIỀN VAY * LÃI SUẤT CỐ ĐỊNH.

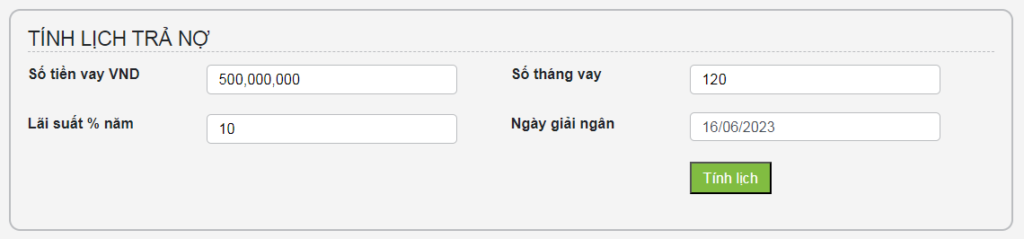

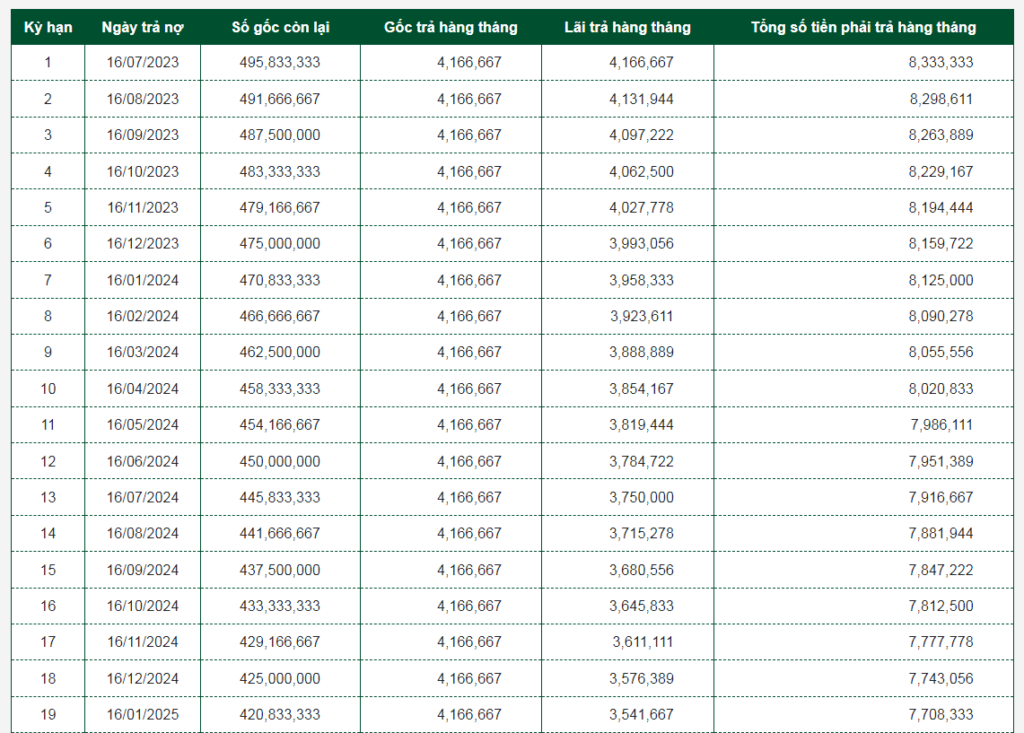

Công cụ tính lãi suất vay hiện nay

Nếu bạn còn băn khoăn khi tính lãi suất vay bằng những công thức trên bạn có thể lựa chọn công cụ tính lãi suất của các ngân hàng. Cách thức khá đơn giản bạn chỉ cần nhập số tiền và thời gian bạn vay sau đó chọn hình thức vay tương ứng bên cạnh. Hệ thống sẽ trả về kết ủa chính là số tiền phải phải trả cho ngân hàng trong toàn bộ quá trình tham gia vay vốn.

Cách sử dụng đơn giản như sau:

- Bước 1: Thực hiện truy cập vào website ngân hàng, ví dụ với website Vietcombank bạn tìm đến mục Công cụ tính lịch trả nợ.

- Bước 2: Nhập toàn bộ thông tin về số tiền bạn dự định vay, thời gian vay và mức lãi suất bạn ký kết với ngân hàng.

- Bước 3: Ngân hàng sẽ đưa ra bảng chi tiết số tiền gốc và lãi phải trả hàng tháng.

Top ngân hàng có mức lãi suất cho vay tốt nhất hiện nay

Bạn có thể tham khảo top các ngân hàng có mức lãi suất tốt nhất được chúng tôi cập nhật ngày 19/08/2025. Bạn nên lưu ý rằng đây là thông tin chỉ mang tính chất tham khảo trong thời gian nhất định, do thông tin cũng có thể thay đổi tùy vào gói vay và thời kỳ.

| Tên ngân hàng | Lãi suất vay tín chấp (%/năm) | Lãi suất vay thế chấp (%/năm) |

| Vietinbank | 9,6 | 7,7 |

| VPBank | 20 | 6,9 – 8,6 |

| Sacombank | 11 | 7,5 – 8,5 |

| TPBank | 17 | 6,9 – 9,9 |

| OCB | 21 | 5,99-7,2 |

| Vietcombank | 10,8 – 14,4 | 7,5 |

| VIB | 16 | 8,8 |

| ACB | 17,9 | 7,5 – 9,0 |

| Maritime Bank | 15 | 6,99 |

| BIDV | 11,9 | 6,6 – 7,8 |

Nhận xét:

- Nếu khách hàng đang có nhu cầu vay thế chấp bạn có thể lựa chọn vay tại ngân hàng BIDV bởi ngân hàng đang có ưu đãi lãi suất chỉ từ 6,6 – 7,8%/năm. Bạn cũng có thể tham khảo lãi suất tại ngân hàng: TPBank, Vietinbank, VPBank, Vietcombank…

- Nếu bạn có nhu cầu vay tín chấp bạn có thể lựa chọn vay tại VIB ngân hàng đang cho vay tín chấp với lãi suất thấp nhất chỉ từ 6,09%/năm. Bạn có thể tham khảo các ngân hàng như Sacombank, VIB, MSB… đang có chương trình vay tín chấp với lãi suất ưu đãi.

Top ngân hàng cho vay mua nhà với lãi suất thấp nhất

| Ngân hàng | Lãi suất (%/năm) |

| Standard Chartered | 6,45% |

| HongLeong Bank | 6,5% |

| Woori Bank | 7% |

| Techcombank | 8,29% |

| Vietcombank | 7,5% |

| BIDV | 7,3% |

| Vietinbank | 7,7% |

Nhận xét:

Phía trên hầu như toàn là những ngân hàng lớn đang cho vay mua nhà với lãi suất khá ưu đãi. Đặc biệt là hai ngân hàng nước ngoài là HongLeong Bank, Standard Chartered đang cho vay với lãi suất thấp nhất chỉ từ: 6,45% – 6,5%/năm. Còn lại những ngân hàng tại Việt Nam đang cho vay mua nhà với lãi suất khá ưu đãi từ: 7,3% – 7,7%/năm.

Top ngân hàng cho vay mua ô tô với lãi suất thấp nhất

| Ngân hàng | Lãi suất (%/năm) |

| MBBank | 6,6% |

| BIDV | 7,3% |

| Vietcombank | 7,5% |

| Vietinbank | 7,7% |

| Techcombank | 8,29% |

| Woori Bank | 7% |

| Standard Chartered | 7,35% |

| Shinhan Bank | 8% |

| HongLeong Bank | 8,25% |

Nhận xét:

Theo bảng trên có thể thấy ngân hàng MB Bank đang cho vay với lãi suất thấp từ 6,6%/năm. Bạn cũng có thể tham khảo ngân hàng BIDV đang cho vay với lãi suất chỉ từ 7,3%/năm.

Top ngân hàng cho vay tín chấp với lãi suất thấp nhất

| Ngân hàng | Lãi suất (%/năm) |

| Vietcombank | 10% |

| VIB | 17% |

| Sacombank | 11% |

| Vietcombank | 15% |

| BIDV | 11,9% |

| Vietcombank | 16% |

Với hình thức vay tín chấp thì mức lãi bạn phải trả sẽ tính theo số nợ giảm dần hoặc số nợ gốc tùy theo ngân hàng. Vì thế khi giao dịch bạn nên hỏi rõ điều này để tránh phải những hiểu lầm đáng tiếc.

Lãi suất vay có bị ảnh hưởng bởi Covi-19 hay không?

Thời điểm hiện tại nền kinh tế thế giới đang phải chịu ảnh hưởng nặng nề của Covid-19. Các ngân hàng cùng các đơn vị tài chính đưa ra nhiều gói vay ưu đãi nhằm kích cầu. Rất nhiều các sản phẩm vay vốn được đưa ra nhằm hỗ trợ những doanh nghiệp hoặc cá nhân đang gặp khó khăn về tài chính. Cụ thể:

Ngân hàng BIDV đang hạ lãi suất cho khách hàng có nhu cầu mua xe, nhà, vay tiêu dùng…Cụ thể ngân hàng BIDV đưa ra năm gói lãi suất ưu đãi sau:

- 6 tháng đầu tiên lãi suất ưu đãi 7,2%/năm.

- 1 năm đầu lãi suất chỉ từ 7,6%/năm.

- 18 tháng đầu lãi suất 8,1%/năm.

- 2 năm đầu mức lãi suất 8,5%/năm.

- 3 năm đầu mức lãi suất từ 9,2%/năm.

- Sau 3 năm lãi suất sẽ được thả nổi theo thị trường.

Ngân hàng Vietcombank tung ra gói tín dụng 64.000 tỷ đồng và loại giảm 5% tiền lãi vay để hỗ trợ cá nhân doanh nghiệp đang gặp khó khăn về tài chính.

Ngoài ra ngân hàng TPBank, Vpbank, Agribank, HDBank… cũng tung ra các chương trình khác ưu đãi dành cho khách hàng. Bên cạnh đó ngân hàng nhà nước yêu cầu tất cả các ngân hàng hoạt động trên thị trường tài chính Việt Nam đưa ra các ưu đãi về lãi suất, cắt giảm chi phí, giảm lãi suất huy động để hỗ phục hồi nền kinh tế đang giảm sút.

bằng bao nhiêu tiền Việt Nam?")

bằng bao nhiêu tiền Việt Nam hôm nay?")

giá bao nhiêu tiền hôm nay?")