Cách tính lãi suất vay ngân hàng theo tháng nhanh chóng và đơn giản nhất là tra cứu mà hầu như khách hàng đang có nhu cầu vay vốn quan tâm.

Khi khách hàng muốn tiếp cận các khoản vay đặc biệt là vay tiền online hay vay tín chấp thì lãi suất luôn là yếu tố then chốt để khách hàng lựa chọn có nên vay hay không. Việc nắm được lãi suất và thời hạn vay bạn có thể chủ động trong kế hoạch trả nợ. Hiện nay trên thị trường có bốn cách tính lãi suất đó là: Lãi suất thả nổi, lãi suất cố định, lãi suất hỗn hợp và lãi suất tính theo số nợ giảm dần.

Vậy cụ thể về Cách tính lãi suất vay ngân hàng như thế nào? Hôm nay KT Ngân Hàng sẽ hướng dẫn chi tiết cho bạn.

Nội dung bài viết

Phân biệt các loại lãi suất vay

Lãi suất ngân hàng đơn giản là tỷ lệ mức lãi khách hàng phải trả khi thực hiện vay tại ngân hàng. Hay nói cách khác lãi suất ngân hàng là tỷ lệ phần trăm của mức lãi ngân hàng đưa ra với số tiền khách hàng vay tại ngân hàng hoặc trong một thời gian nhất định để khách hàng có thể sử dụng số tiền vay từ ngân hàng.

Hiện nay trên thị trường vay vốn, lãi suất vay vốn đang hình thành ba loại: lãi suất hỗn hợp, lãi suất thả nổi, lãi suất cố định. Mỗi loại lãi suất vay sẽ dựa theo sản phẩm tín dụng khách hàng lựa chọn. Các loại lãi suất vay ngân hàng chính hiện nay đó là:

- Lãi suất thả nổi

- Lãi suất cố định

- Lãi suất hỗn hợp

Lãi suất cố định

Giống như với cái tên của loại lãi suất vay này mức lãi suất sẽ không tăng mà sẽ cố định trong xuất quá trình vay vốn.

Ví dụ: Bạn vay vốn tại ngân hàng MBBank mức lãi suất ưu đãi cố định trong vòng năm năm là 6,99% thì trong vòng năm năm lãi suất vay trên thị trường có tăng cao bao nhiêu thì lãi suất của bạn chỉ phải đóng cho ngân hàng là 6,99%.

Thông thường mức lãi suất cố định chỉ áp dụng cho các gói vay ngắn hạn hoặc các gói vay tín chấp.

- Ưu điểm: Mức lãi suất là cố định trong thời gian vay vốn do đó khách hàng có thể dự trù được số tiền phải trả cho đơn vị cho vay.

- Nhược điểm: Việc lãi suất giữ nguyên cũng là một điểm bất lợi do nếu mức lãi suất trên thị trường giảm thì mức lãi suất ngân hàng vẫn giữ nguyên.

Lãi suất thả nổi

Đây là lãi suất được điều chỉnh theo thời gian. Thời gian đầu từ 3 – 6 tháng hoặc có thể là 1 năm sẽ được điều chỉnh định kỳ. Đây là một loại lãi suất được tính cho gói vay trung và dài hạn.

- Ưu điểm: Mức lãi suất giảm hay tăng sẽ dựa vào thị trường. Khi lãi suất trên thị trường tăng thì lãi suất vay cũng sẽ có xu hướng tăng dần.

- Nhược điểm: Lãi suất không cố định. Đặc biệt khi mức lãi suất vay trên thị trường có xu hướng tăng thì lãi suất khách hàng phải trả sẽ tăng gây bất lợi khi không dự trù được chi phí trung bình phải trả.

Lãi suất thả nổi có thể áp dụng theo công thức sau:

Lãi suất thả nổi = Lãi suất cơ sở + biên độ lãi suất

Trong đó:

- Lãi suất cơ sở: được áp dụng cho các hình thức gửi tiết kiệm kỳ hạn trên một năm và lĩnh lãi vào cuối kỳ hạn.

- Biên độ lãi suất được áp dụng một con số cụ thể được ký kết trong hợp đồng.

Ví dụ: Khách hàng A vay 500 triệu VND trong vòng 1 năm. Trong hợp đồng ngân hàng đưa ra quy định lãi suất thả nổi điều chỉnh một lần sau ba tháng. Vậy theo công thức trên ta có thể tính số tiền phải trả đó là:

- Thời điểm bắt đầu ký kết hợp đồng: lãi suất tiết kiệm 12 tháng là 7%/năm. Vậy mức lãi suất bạn phải trả trong ba tháng đầu là: 7% + 3% = 10%/năm

- Thời điểm điều chỉnh lãi suất lần đầu:

- Tại kỳ điều chỉnh lãi suất đầu tiên: lãi suất tiết kiệm 12 tháng có điều chỉnh tăng lên mức 8%/năm. Vậy mức lãi suất bạn phải trả trong ba tháng tiếp là: 8% + 3% = 11%/năm

- Tại kỳ điều chỉnh lãi suất lần 2: lãi suất tiết kiệm 12 tháng có điều chỉnh giảm xuống 6%/năm. Vậy mức lãi suất bạn phải trả trong ba tháng tiếp theo là: 6% + 3% = 9%/năm

Lãi suất hỗn hợp

Là sự kết hợp của hai hình thức lãi suất vay thả nổi và cố định. Thông thường trong khoảng thời gian đầu khách hàng sẽ được hưởng mức lãi suất cố định trong một khoảng thời gian nhất định, sau khi thời gian hết mức lãi suất sẽ được thả nổi theo mức lãi suất của thị trường.

Ví dụ: Theo hợp đồng vay của khách hàng mức lãi suất ưu đãi trong vòng năm đầu tiên đó là 6,99%, sau khi hết một thời gian cố định mức lãi suất sẽ tăng giảm phụ thuộc vào mức lãi suất của ngân hàng.

- Ưu điểm: Lãi suất ban đầu khách hàng được hưởng mức lãi suất cố định thấp giúp tiết kiệm được chi phí khi vay vốn.

- Nhược điểm: Hết thời gian với mức lãi suất cố định thì khách hàng sẽ phải trả lãi suất thả nổi đồng nghĩa với việc có thể bạn sẽ phải chịu mức lãi suất cao.

Các phương thức tính lãi suất vay ngân hàng phổ biến

Hiện nay trên thị trường có 2 phương thức tính lãi suất phổ biến là: tính lãi trên dư nợ ban đầu và tính lãi trên dư nợ giảm dần

Lãi suất trên dư nợ ban đầu

Đây là cách tính trên số tiền khách hàng vay tại ngân hàng dù trả góp số nợ gốc đã giảm xuống nhưng số tiền lãi bạn phải trả cho ngân hàng không có dấu hiệu giảm. Công thức được tính như sau:

Lãi suất tháng = Lãi suất năm/12 tháng.

Tiền lãi trả hàng tháng = Số tiền gốc * Lãi suất tháng.

Tổng số tiền phải trả hàng tháng = Tiền gốc/12 tháng + tiền lãi trả hàng tháng.

Ví dụ: Anh A vay 50 triệu VND trong 12 tháng, lãi suất cố định ngân hàng đưa ra là: 12%. Tiền lãi sẽ được tính như sau:

- Tiền lãi/tháng = 50.000.000 * 12%/12 = 500.000 VNĐ

- Tiền gốc/tháng = 50.000.000/12 = 4.166.667 VNĐ

- Số tiền phải trả mỗi tháng là: 4.166.667 + 500.000= 4.666.667 VNĐ

Do đó bạn có thể tham khảo bảng tính lãi sau:

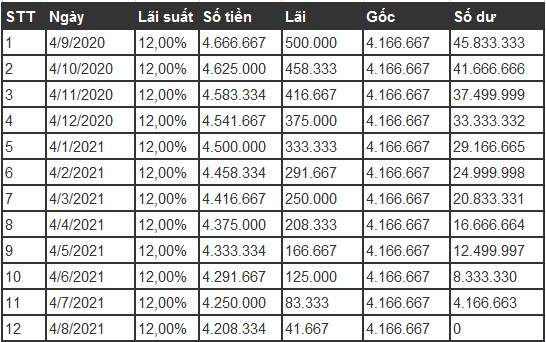

Lãi suất theo dư nợ giảm dần

Đây là cách tính lãi suất trên số tiền hiện tại bạn đang còn nợ tại ngân hàng ̣(số dư nợ sau khi đã trả góp). Đây là cách tính được khá nhiều các ngân hàng thương mại lựa chọn phục vụ cho các nhu cầu: chi tiêu hằng ngày đến đầu tư, kinh doanh áp dụng khi vay thế chấp tài sản.

Ví dụ: Anh A vay 50 triệu VND trong 12 tháng, lãi suất cố định ngân hàng đưa ra là: 12%. Lai suất được điều chỉnh trên số dư nợ giảm dần.

Tiền lãi sẽ được tính trong tháng đầu tiên như sau:

- Tiền lãi/tháng = 50.000.000 * 12%/12 = 500.000 VNĐ

- Tiền gốc/tháng = 50.000.000/12 = 4.166.667 VNĐ

Tiền lãi được tính trong tháng thứ 2 như sau: (50.000.000 – 4.166.667)*12%/12 = 458.333 VNĐ

Cụ thể được tổng kết trong bảng sau:

Nên lựa chọn phương thức tính lãi vay ngân hàng nào?

Nên chọn phương thức tính lãi nào?

Mỗi phương thức tính lãi đều có những ưu – nhược điểm riêng. Tuy nhiên hiện nay hầu như tất các gói vay thế chấp thời gian trung đến dài hạn như: vay mua xe, vay mua nhà, vay đầu tư…thì khách hàng sẽ lựa chọn hình thức trả lãi theo phương thức lãi suất hỗn hợp.

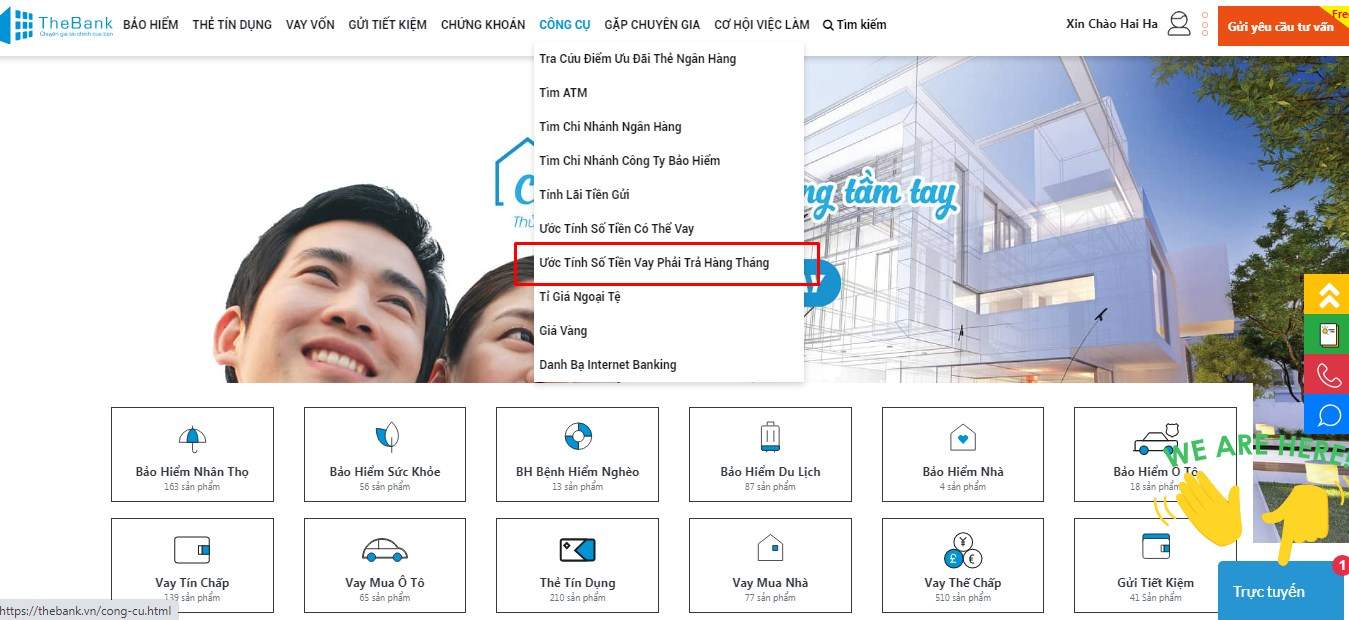

Công cụ tính lãi suất vay hiện nay

Nếu bạn còn băn khoăn khi tính lãi suất vay bằng những công thức trên bạn có thể lựa chọn công cụ tính lãi suất của TheBank khá đơn giản bạn chỉ cần nhập số tiền và thời gian bạn vay sau đó chọn hình thức vay tương ứng bên cạnh. Hệ thống sẽ trả về kết ủa chính là số tiền phải phải trả cho ngân hàng trong toàn bộ quá trình tham gia vay vốn.

Cách sử dụng đơn giản như sau:

- Bước 1: Thực hiện truy cập vào website: kienthucnganhang.com, tại thanh công cụ bạn chọn mục Ước tính số tiền vay phải trả hàng tháng.

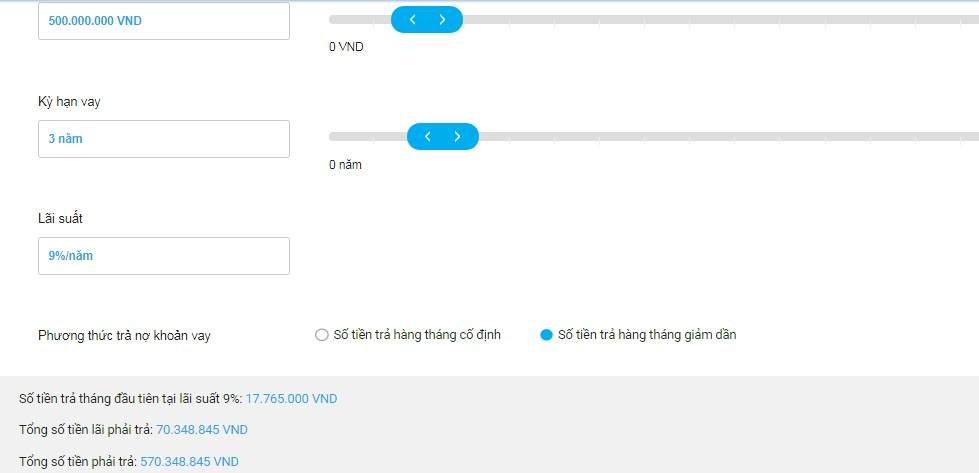

- Bước 2: Nhập toàn bộ thông tin về số tiền bạn dự định vay, thời gian vay và mức lãi suất bạn ký kết với ngân hàng. Hệ thống website sẽ cho ra số tiền bạn phải trả hàng tháng.

Trên đây là toàn bộ thông tin về: Cách tính lãi suất vay ngân hàng theo tháng nhanh chóng nhất, mong rằng bài viết hữu ích với bạn, nếu còn bất kỳ thắc mắc gì hãy để thông tin phía dưới chúng tôi sẽ giải đáp mọi thắc mắc của bạn. Chúc các bạn thành công.

bằng bao nhiêu tiền Việt Nam?")

bằng bao nhiêu tiền Việt Nam hôm nay?")

giá bao nhiêu tiền hôm nay?")